Was ist das Problem?

Jahrelang hat Tomorrow-Migründer Jakob Berndt in Waffen investiert, in Kohle- und Atomkraft, denn er hatte sein Geld bei der Sparkasse. Er hätte es auch zur Deutschen Bank bringen können oder zur Commerzbank, einen großen Unterschied hätte es nicht gemacht. Normalerweise läuft es nämlich so: Wir legen unser Geld auf die Bank und die legt es an, üblicherweise dort, wo sie sich die größten Gewinne verspricht. Und das können halt auch mal Atomwaffen sein: 2019 haben deutsche Finanzinstitute fast zehn Milliarden Euro in die größten Hersteller von Atomwaffen investiert. Das Geld fließt auch in fossile Energien, Waffen, Kinderarbeit – die Liste ist lang. Wenn Du wissen willst, wo Deine Bank Dein Geld reinsteckt, kannst du zum Beispiel im Fair Finance Guide nachsehen. Er wird von den Organisationen Facing Finance und Südwind erstellt, die regelmäßig prüfen, in welche Unternehmen die größten deutschen Banken investieren.

9,6 Milliarden Euro haben deutsche Finanzinstitute 2019 in Atomwaffen investiert

Was ist der Ansatz von Tomorrow?

Berndt wollte es also besser machen. 2018 gründete er Tomorrow, zusammen mit Inas Nureldin und Michael Schweikart. Die Idee: eine Bank, die nur Gutes fördert. Gibt’s das nicht schon? Klar, nachhaltige Banken sind zum Beispiel die GLS-Bank, die Triodos-Bank, die Ethikbank und die Umweltbank. Aber die sind bisher eher eine Randerscheinung, verglichen mit den großen Banken haben sie kaum Kunden. Tomorrow will nachhaltiges Banking in die Mitte der Gesellschaft holen:

»Wir wollen den Bad Banks Geld wegnehmen und in Gutes stecken.« Jakob Berndt, Tomorrow

Das will Tomorrow schaffen, indem es Banking so angenehm wie möglich gestaltet: Hochwertiges Design, hippe Anmutung und alles kann mit ein paar Klicks in der App erledigt werden. Was Tomorrow am meisten von GLS & Co. unterscheidet? Es ist eine Smartphone-Bank, ein bisschen so wie N26, nur in nachhaltig.

»Wir haben schon den Anspruch, die bessere Party zu schmeißen als andere Banken, damit Leute sagen: 'Ihr seid nicht nur moralisch besser. Ihr seid auch geiler.'« Jakob Berndt, Tomorrow

Das Thema Nachhaltigkeit bewirbt Tomorrow noch ein Stück konsequenter als die anderen Ökobanken. Tomorrow lässt ihre Kund:innen nie vergessen, dass sie grün sind. Wer die App öffnet, sieht sofort zwei Zahlen: So viel Co2 hast du gespart. Und so viel Regenwald gerettet. Jedes Mal, wenn man mit der Karte zahlt, so verspricht Tomorrow, wird für jeden Euro ein Quadratmeter Regenwald gerettet. Und wer ein Premium-Konto hat, soll Co2-neutral leben können, denn Tomorrow gleicht für ihre Premium-Kund:innen automatisch 11,3 Tonnen Co2 aus – den durchschnittlichen Fußabdruck eines Deutschen.

Das größte Versprechen aber ist, dass Tomorrow kein Cent in Rüstung, Atomkraft & Co. steckt. Um das sicherzustellen, hat Tomorrow eine Liste von Bereichen erstellt, in die es nicht investieren will. Die Liste ist lang, sehr lang sogar, aber sie lässt sich vielleicht so zusammenfassen: Alles, was Menschen oder dem Planeten schadet, soll nicht unterstützt werden. Außerdem gibt es eine Liste von positiven Kriterien, die auf den Sustainable Developements Goals basiert, den nachhaltigen Entwicklungszielen der UN. Bei jedem Projekt wird geprüft, ob die Kriterien erfüllt sind; erst von Tomorrow, dann von einem externen Beirat. Dort sitzen Wissenschaftler wie Markus Beckmann, der zu Nachhaltigkeits-Management forscht. Aber auch die Influencerin Madeleine Alizadeh, besser bekannt als dariadaria.

Und funktioniert das auch?

Wie nachhaltig ist Tomorrow? Und kann das Startup eine normale Bank ersetzen? Darüber hat Flip-Autor Benedikt Dietsch ausführlich mit Jakob Berndt gesprochen.

1. Kann Tomorrow alles, was eine normale Bank kann?

Nein, denn Tomorrow ist eigentlich gar keine Bank. Tomorrow hat keine Banklizenz und kooperiert deswegen mit der Solarisbank. Dort werden die Kontos offiziell angelegt, geführt und verwaltet werden sie aber von Tomorrow. Sorgen um sein Geld muss man sich deswegen keine machen: Die Einlagen sind genau wie bei jeder anderen Bank mit bis zu 100.000 Euro je Konto gegen die Insolvenz der Solarisbank abgesichert. Ein paar Punkte gibt es allerdings (noch), bei denen man etwas zurückstecken muss. Mit dem kostenlosen Girokonto kann man zum Beispiel nur drei Mal pro Monat kostenlos abheben. Jede weitere Abhebung kostet zwei Euro. Außerdem gibt es nur eine Debit-Karte von Tomorrow, eine EC- oder Kreditkarte nicht. Das kann manchmal ärgerlich sein, weil man nicht in jedem Laden mit Debit-Karte zahlen kann. Wer sein Konto gern teilt, ist auch an der falschen Adresse: Bislang gibt es kein Partner- oder Gemeinschaftskonto bei Tomorrow. Hier arbeitet Tomorrow gerade an einer Lösung.

2. Werde ich mit Tomorrow zum Co2-neutralen Regenwald-Retter?

Tomorrow verspricht, Deinen Co2-Fußabdruck für Dich auszugleichen, wenn Du ein Premium-Konto hast. Dafür arbeitet das Unternehmen mit Climatepartner zusammen, einem Dienstleister, der Firmen beim Ausgleich von Co2-Emissionen hilft. Climatepartner gilt als seriös und arbeitet unter anderem mit Riesen wie Aldi Süd oder Rossmann zusammen. Um Co2 auszugleichen, zahlt man Geld an Klimaschutzprojekte, die angeben, eine bestimmte Menge an Co2 einzusparen. Man kauft also sozusagen die Co2-Einsparung in einer gewissen Höhe und erhält dafür ein Zertifikat. Die Zertifikate, die Tomorrow benutzt, entsprechen Standards, die international anerkannt sind, z.B. dem Gold Standard. Wievel Co2-Kompensation an sich bringt, steht auf einem anderen Blatt. Kritiker geben zu bedenken, dass man möglicherweise weniger Co2 einspare, wenn man seinen Fußabdruck auch einfach günstig ausgleichen kann. Außerdem sei der Markt anfällig für Manipulation und Greenwashing. Es ist also umstritten, wie sinnvoll ein Co2-Ausgleich ist. Und erklärungsbedürftig, warum man ihn bei seiner Bank machen sollte. Jakob Berndt sagt:

»Co2-Kompensation leistet einen kleinen Teil im Kampf gegen die Klimakatastrophe. Und wenn Du es sonst noch nicht machst – warum dann nicht bei Deiner Bank?«

Was den Regenwald angeht: Retten wird ihn Tomorrow nicht. Das Unternehmen verspricht, für jeden Euro, den Du mit der Karte bezahlst, einen Quadratmeter brasilianischen Regenwalds zu schützen. Tomorrow gibt an, bisher ungefähr 121 Quadratkilometer geschützt zu haben, das entspricht in etwa der Fläche der Stadt Kiel. Der brasilianische Regenwald hat ungefähr vier Millionen Quadratkilometer. Es handelt sich also um einen verhältnismäßig kleinen Beitrag zum Schutz des Regenwaldes.

3. Ist mein Geld wirklich nachhaltig angelegt?

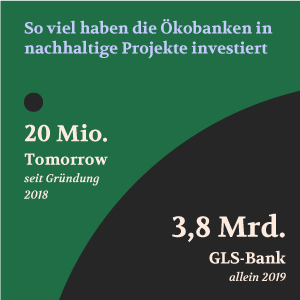

Tomorrow muss jede Investition mit der Solarisbank abstimmen, die die Anlagen auf finanzielle Kriterien prüft. Abgesehen davon hält sie sich laut Tomorrow weitgehend raus: Es ist vertraglich geregelt, dass die Solarisbank das Geld von Tomorrow nicht eigenständig anlegen darf. Diese besondere Konstruktion mit der Solarisbank und die lange Prüfung der Projekte führt aber auch dazu, dass bisher nur ein kleiner Teil des Geldes überhaupt angelegt ist. Etwa 120 Millionen liegen insgesamt bei Tomorrow, 100 Millionen parken einfach bei der Bundesbank. Nur knapp 20 Millionen hat Tomorrow investiert. Zum Vergleich: Die GLS-Bank hat alleine 2019 etwa 3,8 Milliarden in nachhaltige Unternehmen und Projekte gesteckt. Hier wird Tomorrow dem eigenen Anspruch, Geld im großen Stil auf die grüne Seite der Macht zu bringen, noch nicht so ganz gerecht. Künftig soll es aber auch dadurch mehr Geld werden, dass Tomorrow einen eigenen Fond anbieten will, über den man sein Geld nachhaltig investieren kann.

Bisher hat Tomorrow die Kund:inneneinlagen in vier verschiedene Projekte investiert, das meiste davon in sogenannten Bonds. Das sind festverzinste Anleihen. Kurz gesagt leiht Tomorrow anderen Unternehmen Geld und bekommt es nach Ablauf einer bestimmten Zeit mit Zinsen zurück. Das sind die vier Anlagen, in die Tomorrow bis jetzt investiert hat:

9,8 Millionen Euro stecken in einem Green Bond der Förderbank NRW. Das Geld fließt hier vor allem in den Ausbau erneuerbarer Energien in Nordrhein-Westfalen.

6 Millionen Euro sind in einem Social Bond der niederländischen Bank NWB. Hier wird das Geld vor allem für den sozialen Wohnungsbau verwendet.

3,6 Millionen Euro flossen in den Enviromental Bond der Nordic Investment Bank. Das Geld wird hier ebenfalls für erneuerbare Energien verwendet – und unter anderem für die Verbesserung der Energieeffizienz von Gebäuden.

50.000 Euro wurden in sogenannte Mikrokredite investiert. Hier leiht Tomorrow vereinfacht gesagt Menschen Geld, die sonst an keins kommen. Nach Ablauf einer gewissen Zeit müssen sie das Geld mit Zinsen zurückzahlen.

Und was sagt die Expertin?

Heidi Pätzold beschäftigt sich beim Verbraucherschutz Hamburg mit Geldanlagen. Die Versprechen von Tomorrow, kein Geld in Rüstung & Co. zu investieren und nur nachhaltige Projekte nach sehr strengen Kriterien zu fördern, findet sie gut und vielversprechend. In gewohnter Verbrauchsschutz-Skepsis sagt sie aber auch, dass sich erst mit den Jahren zeigen werde, ob Tomorrow diese Ziele auch wirklich einhalten kann.

»Man merkt, dass Tomorrow noch in den Kinderschuhen steckt. Es wird sich erst künftig zeigen, was daraus wird.«

Bist jetzt investiert Tomorrow ja nur einen kleinen Teil des Geldes und bietet keine Fonds oder andere Anlagen an. Das könne man aber Tomorrow auch nicht wirklich vorwerfen, schließlich sei das Unternehmen noch sehr jung.

Das Wenige, was es bislang gibt, findet sie aber gut: Den Auswahlprozess der Investitionen auf Basis der SDGs hält Pätzold für geeignet, um wirklich nachhaltige Anlagen auszuwählen. Auch die Informationen zu den bisherigen Investitionen seien transparent genug. Die Green Bonds und Social Bonds hält Pätzold für sichere und nachhaltige Geldanlagen. Das seien Wertpapiere, die mit wenig Risiko einhergehen.

Nur an den Mikrokrediten hat Pätzold etwas auszusetzen. Der Grundgedanke sei zwar gut – man leiht Menschen Geld, die es brauchen, aber nicht bekommen. Etwa, um ein Unternehmen aufzubauen in einem armen Land. Aber als nachhaltige Geldanlage seien die Mikrokredite nicht unumstritten. Da die Menschen in der Regel nicht kreditwürdig seien, müssten sie oft sehr hohe Zinsen zahlen, teilweise über 30 Prozent. Aber wie viel es den Menschen bringt, sei am Ende oft unklar; manche wären nicht in der Lage, den Kredit samt Zinsen zurückzuzahlen und könnten sich so verschulden. Tomorrow biete aber nicht als einzige Bank die Mikrokredite an, auch andere Ökobanken hätten sie im Portfolio. Außerdem seien ja bisher nur 50.000 Euro in die Mikrokredite geflossen.

Okay, und jetzt die hard facts.

Das normale Konto bei Tomorrow kostet erstmal nix. Damit kann man dreimal im Monat kostenlos abheben. Das Premium-Konto kostet 15 Euro im Monat. Dafür kann man so oft abheben, wie man will. Außerdem bekommt man eine Debit-Karte aus Holz und Tomorrow gleicht automatisch Deinen Co2-Fußabdruck aus.

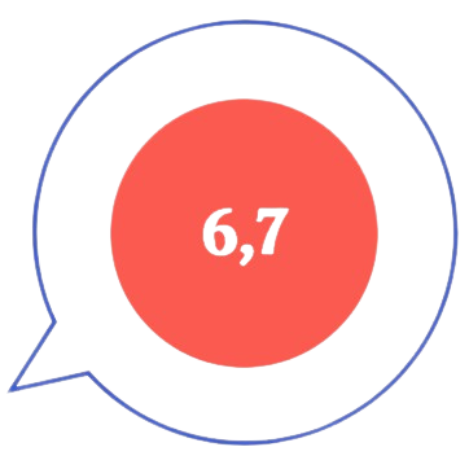

Flip-Score: So findet ihr Tomorrow

Ihr habt Tomorrow mit diesem Flip-Score bewertet:

Wir recherchieren, Ihr stimmt ab: Der Flip-Score misst die Qualität von Ideen für eine bessere Wirtschaft. Er bildet den Schnitt Eurer Votings auf einer Skala von 1-10.